证券股票怎么样 华泰固收: 近期宏观逻辑出现积极变化, 企业信心有所修复

发布日期:2025-03-03 22:21 点击次数:155

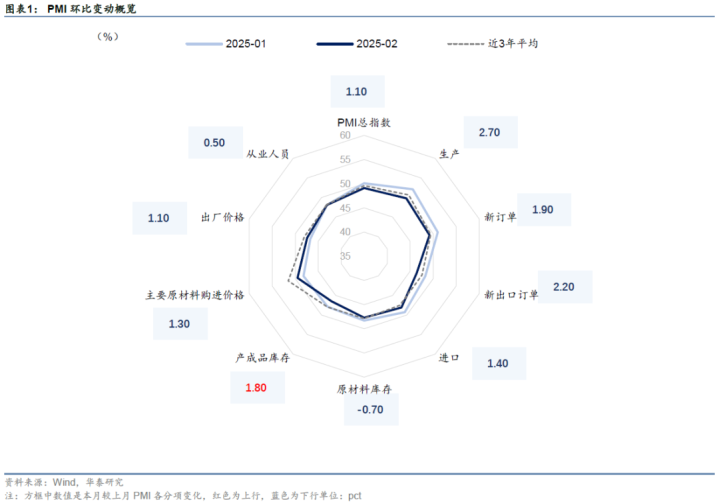

中国2月官方制造业PMI50.2,预期49.9证券股票怎么样,前值49.1。

中国2月非制造业PMI50.4,预期50.5,前值50.2。

点评

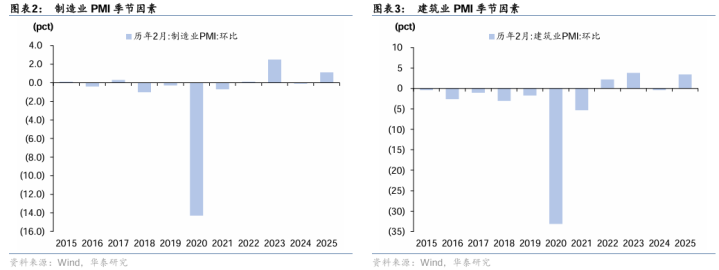

1、2月PMI较上月上行1.1个百分点,表现略强于往年季节性。今年春节偏早,基数效应对本月数据有所支撑。综合1-2月复合环比分析,表现略强于季节性,且考虑本轮假期偏长对数据还有拖累,PMI指示意义会更为积极。

2、近期宏观逻辑出现积极变化,企业信心有所修复。具体来看,PMI数据呈现如下几方面积极变化:其一,制造业供需修复,整体呈现主动补库迹象,土木建筑业需求集中释放,景气度亦处于较高水平,部分反应企业复产复工节奏较快,但与高频数据表现有所分化;其二,制造业行业内部呈现出结构亮点,AI等新兴投资需求带动、出口优势、产能去化政策预期与设备更新政策等因素的影响下,电气与设备类等行业表现亮眼;其三,政策效应陆续显现,供需关系改善、价格类指数延续修复与地产量价信号等利于改善企业信心。

3、因此,2月PMI数据对当前AI投资预期+新经济产业逻辑+产能政策+出海优势+前期政策拉动等积极因素均有一定反映,预期因素和现实因素均有贡献,预期因素可能更甚。积极的点在于这些因素仍有一定持续性,“金三银四”的季节性还有一定支撑。但有利因素已基本得到反映,后续进一步的弹性则有赖于经济更为广谱性的修复,关注两会信息、产能政策节奏、AI投资进展等,年中左右的环比走势也较为关键。

4、市场启示

市场启示:本月PMI数据略强于季节性,显示前期政策效应逐步显现,叠加AI等新生产力的影响,市场预期较前期已有所改善。但基本面逻辑的根本性逆转还需要看到更多信号,包括内生融资需求、通胀等改善,决定了短期调整空间有限,同业存单利率率先进入价值区间。特朗普关税政策导致全球投资者风险偏好下降,股债跷跷板效应下,债券市场止跌回升。两会将近,关注宏观政策和后续资金面改善的可能性,对长端利率,继续建议欠配资金可择机倒金字塔建仓。

制造业供需明显修复

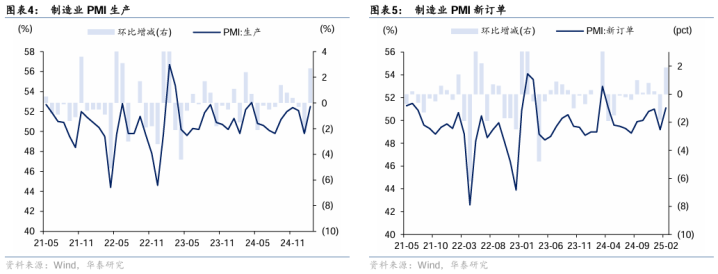

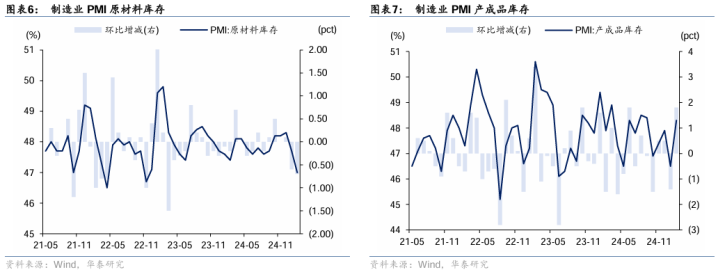

2月制造业生产指数52.5%,较上月上行2.7个百分点;新订单指数51.1%,较上月上行1.9个百分点。节后供需皆有所回升,复产复工与上月基数较低对数据皆有支撑,供给边际强于需求。1月原材料库存指数47%,较上月下行0.7%;产成品库存指数48.3%,较上月上行1.8%,单月制造业呈现出一定的主动补库状态。从几个供需指标来看,“新订单-产成品库存”反映的经济动能指数上升0.1个百分点,生产-新订单表征的供需缺口指标有所上升。

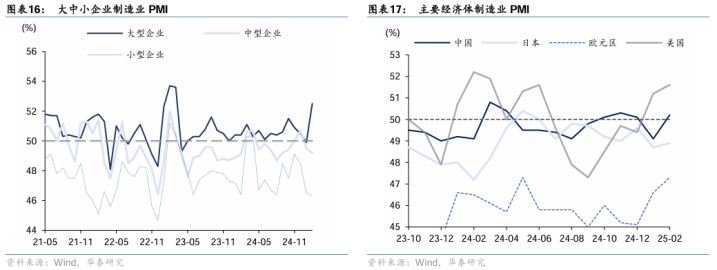

分规模看,大型企业景气度表现强于中小型企业。大型企业PMI为52.5%,比上月上升2.6个百分点;中型企业PMI为49.2%,较上月-0.3个百分点;小型企业PMI为46.3%,较上月-0.2个百分点。

细分行业,本月绝对值最高的4个行业为电气机械、有色、化学原料与专用设备,环比最好的行业为专用设备、电气机械、有色与化学纤维。具体来看,电气机械、专用设备类涨幅明显,抢出口、设备更新与AI等新生产力培育皆有所支撑;消费类行业回落,医药、农副与服装皆有不同程度的下滑;行业内外需分化明显,有色金属与石油随国际大宗价格波动,黑色与非金属尚未表现出明显弹性,与高频表现相一致;产能去化政策对部分行业的预期亦有影响。

政策组合落地见效叠加节后复工复产,市场需求普遍回升,剔除春节偏早影响后,需求表现仍略强于季节性。供需缺口略有扩张,制造业单月呈现主动补库现象,加快生产后,原材料库存消耗为正常现象,整体来看,市场预期有所好转。

新出口订单回升

2月新出口订单指数48.6%,较上月上行2.2个百分点;进口指数49.5%,较上月上行1.4pct。景气度处于枯荣线以下,进口表现强于出口。综合来看,外需面临的不确定性较高,特朗普上台后密集出台关税政策,且近期有明显加码迹象,对中国累计加征幅度达20%。整体看,关税预期逐渐向年初预期收敛,但出海和产业链优势支撑仍在,高频数据也反映短期出口影响可能相对有限。

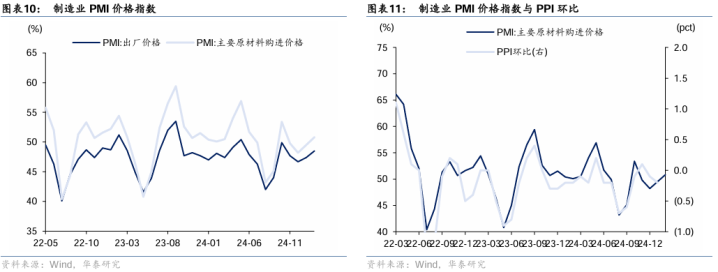

前后端价格延续修复

2月原材料价格指数50.8%,较上月上升1.3pct;出厂价格48.5%,较上月上升1.1pct,价格水平延续回升。结构上,前端原材料价格表现强于后端出厂价格。具体来看,宏观积极信号、政策预期升温等或对前端价格有所支撑,但海外扰动因素较多。后端出厂价格连续2个月修复,政策改善供求关系效果有所显现,后续关注产能政策效果、供需演绎等,部分制约因素影响相对偏长期。向前看,2月通胀数据可能仍有反复,结合基数效应和商务部生产资料价格指数,我们推测2月PPI有所修复,同比大致为-2.1%水平。

结合高频来看,2月黑色系价格震荡运行,节后建筑业复工节奏偏慢,整体延续供需偏弱格局,叠加铁矿石库存较高、美国关税扰动等因素,上半月黑色系价格持续承压,月中地产量价恢复叠加钢铁平控消息,螺纹钢下游价格有所上行。在手订单下滑、春节不停工项目减少等因素导致节后劳务上工率、资金到位率明显偏慢,部分水泥相关企业在降价去库,水泥价格表现不及节前。2月油价震荡偏弱,美联储降息放缓、亚洲需求改善信号尚不稳固与特朗普关税对需求预期有所拖累,供给端扰动较大,减产、制裁等因素的影响下供应呈现偏紧格局,地缘溢价有所反复,但2月EIA原油库存连续超预期增长对价格支撑明显。2月铜价整体上行,特朗普此前针对铜铝等市场关税言论是影响铜价的主要因素,国内政策与产业逻辑亦形成支撑。

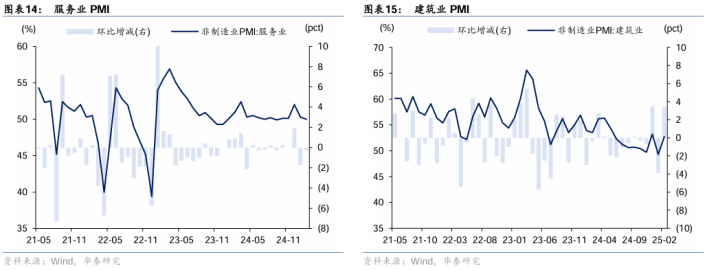

消费性服务业季节性回落

2月服务业商务活动指数为50%,较上月下行0.3pct。春节偏早对2月消费性服务业数据有所拖累,餐饮、住宿、航运、批发指数分别为43.9%/41.9%/59.2%/47.3%,较上月-6.2pct/-10pct/-5.8pct/-1.8pct。生产性服务业表现分化,节后生产仍处于修复阶段。电信广播与互联网景气度分别为58.3%/50.9%,较上月+0.6pct/-0.9pct,景气度仍处于枯荣线以上,新动能发展态势有所支撑;邮政业景气度连续3个月在55%以上,线上消费热度较高;房地产与租赁及商务服务的指数分别为41.4%与48.8%,较上月-4pct与-1.5pct。

建筑业景气度有所修复

2月建筑业商务活动指数52.7%,较上月上行3.4pct。其中,土木建筑业指数上升17.8pct至65.1%、房屋建筑业下降3.5pct至42.8%、建筑安装下降7.2pct至56.2%。房屋建筑景气度尚处于枯荣线以下,土木建筑热度上升较高,节后建筑项目资金到位有关,但与复工进展和水泥、黑色等实物工作量表现有所分化。

基建方面,广义财政发力、化债等相关政策导向对广义基建利好方向明确,但当前进度整体偏慢,地方两会目标与新年开工项目招标等数据与之印证,后续关注两会政策信息、专项债机制改革能否挖掘出更多基建项目、以及“十五五”项目的筹备进度等,两重项目和AI资本开支对应的新基建仍有明确支撑。地产方面,节后地产热度快速恢复,新房与二手房成交热度超节前,一线城市小阳春热度较高,广义库存等反映地产销售和房价存在企稳迹象,但一是仍基于后续销售和库存去化的持续性,二是本轮销售和投资端有隔离,房建施工可能还有更多惯性,对杠杆拉动或有折扣。

风险提示:地产需求超预期回落,政策落地效果不及预期。

本文源自:券商研报精选证券股票怎么样