长沙股票配资 优质股的春天要来了?

发布日期:2025-03-28 20:43 点击次数:136

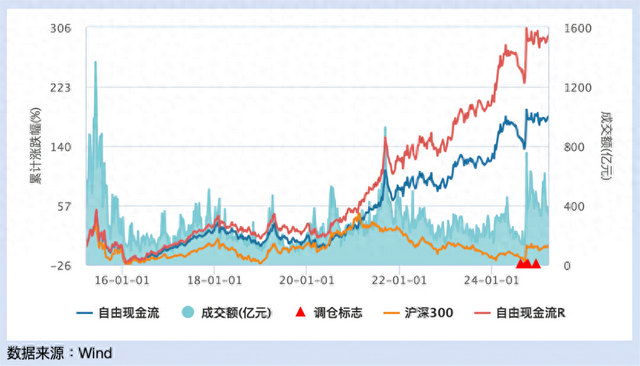

近四年,自由现金流指数和沪深300走出了明显的背离趋势长沙股票配资,在沪深300持续走弱的这几年里,自由现金流指数表现出超强的贝塔。

最直观的数据是:截止到2025年3月21日,自由现金流近三年的年化为15.85%,近五年年化为24.21%,而同期的沪深300年化是-2.86%和1.44%,这意味着盈利能力强且现金流状况良好的公司不断得到市场的认可。

其实在全球市场,主流的管理人基本是以价投为主,而衡量价值的核心指标就是自由现金流,即公司的内在价值就是其未来自由现金流的折现。合理的估值应该体现在两部分,一部分是来自现有资产带来的价值,现金流、利润、品牌和现有的销售渠道等;还有一部分是来自未来的价值。

2021年以来市场最大的变化是,很多直接受宏观层面影响的巨头陷入了增长焦虑,而一部分逆周期能力强,且能持续回购及分红,为股东提供更高回报的公司却让一众大资金趋之若鹜。

买好公司逐渐成为投资者的共识。自由现金流ETF易方达(159222)等产品于3月24日起推出,可为投资者配置A股现金流充沛的优质资产提供新工具。

超强的年化收益率

从长期回报来看,国证现金流指数这几年的趋势足够引人瞩目。按Wind数据显示,近十年以来自由现金流的年化收益为11.44%,而近五年的年化收益也有24.21%。

而稳定收益的实现又是建立在较低的波动率之上,近五年国证自由现金流指数最大回撤为22.98%,2023年之后回撤最大回撤基本都在17%以内,而同期沪深300最大的回撤超过45%(数据来自Wind)。

在宏观存在一定不确定性的环境下,国证自由现金流表现出了超强收益,也就是说市场上行的时候,国证自由现金流指数也有较大的弹性,而市场下行的时候也有一定的韧性。以2021年初至2024年初的下行为例,期间国证自由现金流指数上涨超过100%,相对沪深300及红利指数均有不小的超额收益。

而自由现金流指数的出色表现背后,是其基于自由现金流进行的独特的编制筛选规则。首先自由现金流指数有严格的负面剔除机制,只有ROE稳定性较好、长期经营活动现金流为正且经营活动现金流占营业利润比较高的实体经济(剔除金融地产)企业才能进入样本池;进一步指数从样本池中筛选出自由现金流排名最高的100只证券作为指数样本。这几乎是整个市场财务基本面最优秀的一批公司了。

自由现金流的贝塔

自由现金流就是指企业在支付了所有运营费用和资本支出后,剩余的可以自由分配给股东或者债权人的现金。这是衡量企业财务健康状况及盈利能力和成长潜力的关键指标。自由现金流充裕的企业通常具备更强的抗风险能力,能够在经济波动或危机中保持稳定的经营,并且有更多的资金用于分红、回购股票等。

巴菲特曾在股东信中提到:对于那些表现不尽如人意的企业,只要它们还能够产生哪怕微薄的现金流,只要管理层和劳资关系还不错,我们就不会出售。基于此,那我们可以理解,巴菲特为什么这些年一直没有卖掉可口可乐,尽管可口可乐某些年份的收入增速及EPS增速有所下滑的情况下,因为可乐一直在稳定的分红,且回购以及发债回购。

这两年市场整体利率趋于下行,长债利率差不多在1.9%至2.0%左右,红利风格等具有稳定分红的股票资产越来越受投资者的偏好,而自由现金流是高分红的基础,只有稳定的现金流才能保证稳定的分红,所以自由现金流的策略推出,或许会成为红利策略的延伸或替代。

总结下来,自由现金流的价值在于:可以真实反馈企业盈利能力,相比净利润,自由现金流更能真实反映企业的盈利质量;稳定的长期回报;抗风险能力,特别是在经济下行期间表现更为稳健,能更好地应对市场波动和不确定性。

兼具高股息和成长

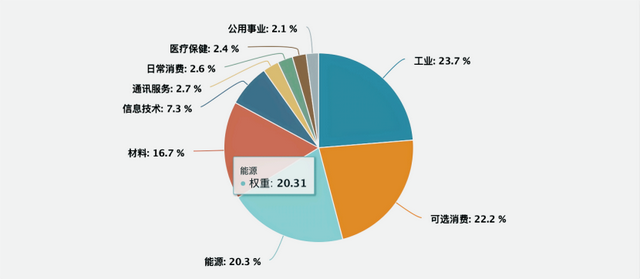

从行业分布上来看,自由现金流指数的覆盖占比主要是工业、可选消费、能源、材料,也包括了通讯服务、信息技术这些产业发展转型的核心领域。按权重成分来看,包括了美的、海油这种高分红的公司,也覆盖了中兴这类含科量较高的公司。

这种配置策略,一方面能为稳健保守型的投资者提供稳定的高股息收益,另一方面,高端制造产业升级也符合政策导向,具有广袤的发展空间。

调仓节奏上,国证自由现金流指数以季度调仓保证自由现金流率指标的时效性,尽可能保证成分股均是每个财务年度现金流较好的公司。

同时,指数的选股方式也同时考虑了估值因素和财务因素,也就是每个季度均在进行估值转换。由于企业的市值是自由现金流率分母的一项,企业估值过高的时候,自由现金流率相应降低,估值回落时,自由现金流率相应较高,所以自由现金流指数每次调仓时,也能实现“高抛低吸”。

拉长时间周期来看,投资者无非想要的就是一个确定的趋势长沙股票配资,且回撤较小的确定性标的,按自由现金流指标进行筛选的组合相对来说也许更符合这样的安全边际。